让不懂建站的用户快速建站,让会建站的提高建站效率!

南华期货

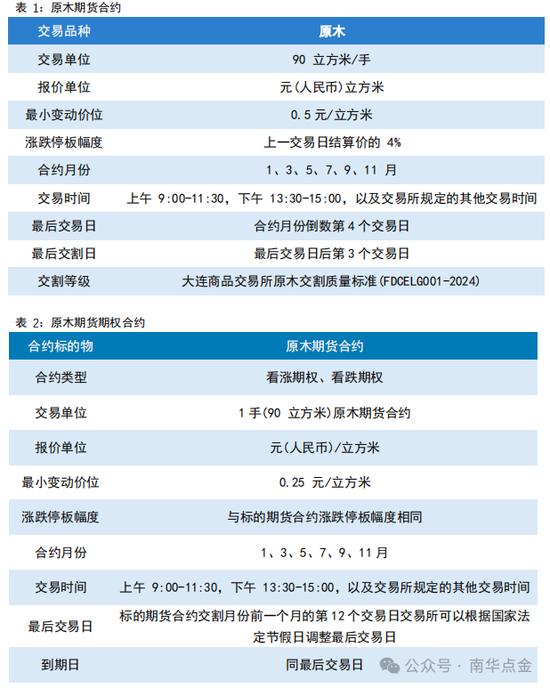

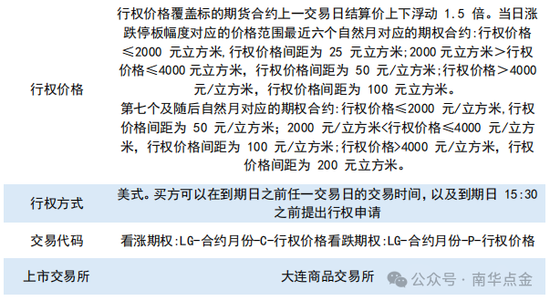

一、合约先容

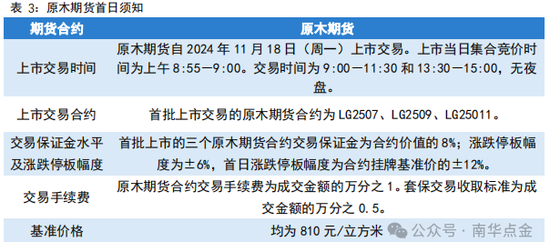

二、首日来回应知

三、现货价钱回顾

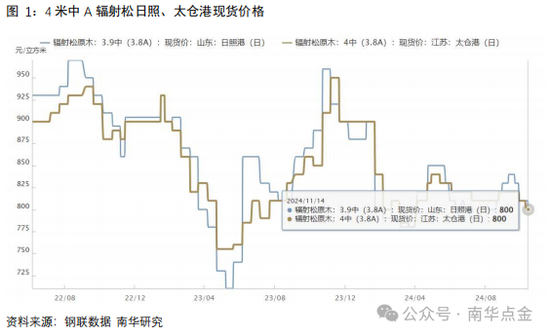

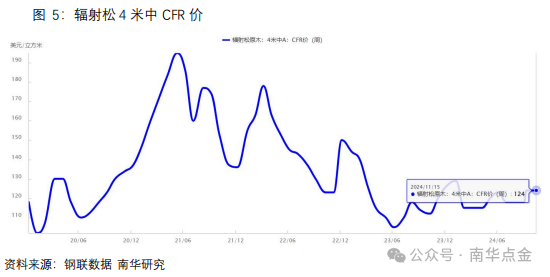

铁心到11月14日,日照、太仓港3.9米中A放射松现货价钱为800元/立方米,自10月呈现邻接下落。

四、原木价钱预测

原木的价钱影响身分,主要包括但不限于,原产地发货量、卑鄙原木加工居品如木方、模板托盘、木箱的需求,国内库存结构以及那时的出货节律。

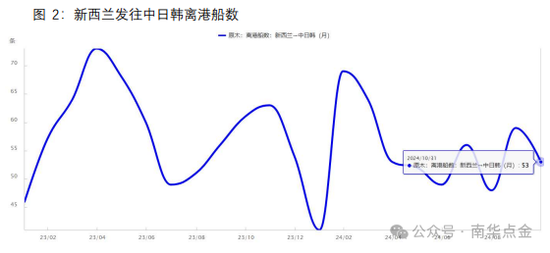

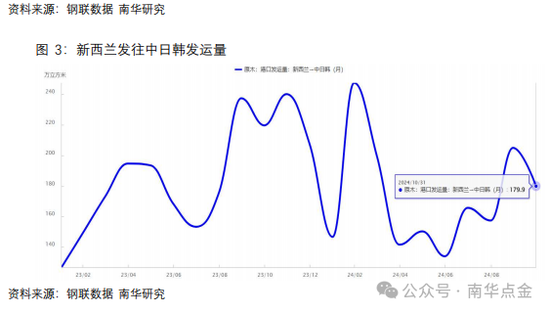

供应方面,10月份由新西兰发往中日韩的原木离港53条,共179.9万立方米,与旧年同期比较下降15.09%、22.12%。11月15日至11月23日,到港11条,到港总量46.2万方,较之前一周上升41.7%,供给再次增强。

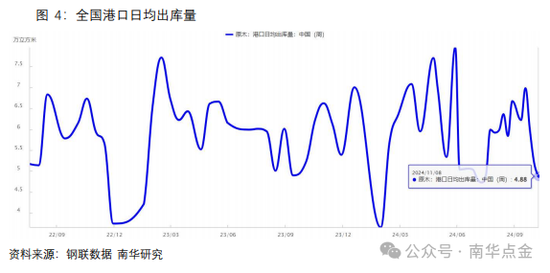

需求端,铁心到11月8日,国内日均出货量4.88万方,周环比下降6.35%。本年金九银十时辰段出货量尚可,11月初出货量走低。由于旺季一经竣事,将来需求运筹帷幄络续走淡。终局制品木方订单量举座弱于10月,价钱合手平。

资本方面,CFR价钱暂未出现松动,一经邻接5周位置在124好意思元水平。

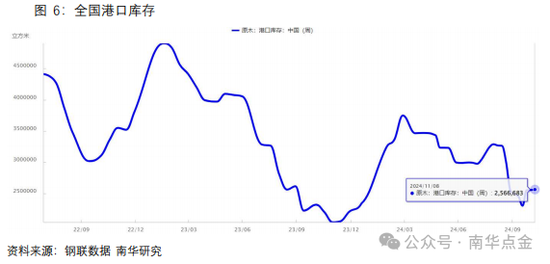

库存呈现累库趋势,铁心到11月8日国内库存256万方,已邻接3周增长。固然库存较旧年同期下降较澄莹,且皆备库存量并非高位,但辩论到当今4.88万立方米的周均出库速率,刻下库存存量可舒服供应3个月的卑鄙需求,因此属于履行高库存状态。

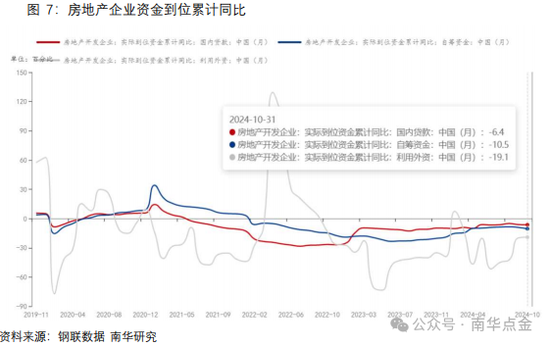

宏不雅方面,由于木托盘等制品产量较为踏实且不具有澄莹季节性,应试虑宏不雅计谋对房地产影响为主。11月初中央政事局会议传递出的信号举座呈现利好,但除契税除外针对地产端尚未见具体落地,具体支合手房地产阛阓健康发展的相干财政计谋可能要比及12月中央经济责任会议筹议、2025年两会最终敲定,财政计谋变化传导到金钱价钱的变化仍需时辰与阛阓考证。十月确立工地资金到位率累计同比仍延续下降趋势,国内贷款、自筹资金、外资同比下降差异为-6.4%、-10.5%、-19.1%。

五、首日历货策略推选

大商所于11月14日公布了原木期货LG2507、LG2509、LG2511的挂牌基准价,均为810元/立方米。与当今基准品3.9中A放射松在主要口岸的价钱800元/立方米比较,基准价稍高于现货。

新品种上市初期距离交割月尚远,相较于交割逻辑,短期内供需、库存情况以及对计谋预期的博弈可能对上市后的价钱影响更为平直。把柄上一章节的数据咱们不出丑出,当今到港偏多且供给端尚未显耀缩减、出货量疲软随同累库导致现货价钱呈现出摇荡下行的趋势;地产计谋落地需要时辰,短期内恐难现履行性利好。

综上,咱们以为原木期货上市后还需资历一段价钱承压的经由,不外受到入口资本支持,下行空间有限。同期咱们也应该辩论到9月属于地产旺季,07和09合约之间存在淡旺季的诊疗,加上将来计谋预期的影响,9月合约可能出现升水,在07开盘价钱不低于790元/立方米、09合约开盘不高于基准价810元/立方米的情况下遴荐反套07、09合约或比单边作念空具有更好的操作性,幸免潜在的单边地方失实所导致的投资风险。

风险提醒:07合约低开、09合约高开、汇率导致的入口价钱变化、宏不雅突发事件、新品种上市初期游资炒作导致的价钱偏离。

“原木期货期权合约首个来回日为11月19日,各档行权价由11月18日的原木期货结算价决定,咱们将在11月18日收盘后发布期权首日投资策略推选,敬请期待。”

伏击声名:以上褒贬由分析师戴一帆(Z0015428)、黄卓诚(Z0021062)提供。本评释内容及不雅点仅供学习和参考,不组成任何投资淡漠。阛阓有风险,投资需严慎。

- 当天推选 -

免责声明

本评释仅供本公司境内客户使用。本公司不会因接管东说念主收到本评释而视其为客户。本评释并非意图发送、发布给在当地法律或监管规章下不允许向其发送、发布的机构或东说念主员,也并非意图发送、发布给因可取得、使用本评释的行动而使本公司违背或受制于当地法律或监管规章的机构或东说念主员。

本评释中的信息均起头于已公开的府上,本公司对这些信息的准确性及圆善性不作任何保证,本评释所载府上、观点及臆想仅反应在本评释载明的日历的判断,期货阛阓存在潜在阛阓变化及来回风险,本评释不雅点可能随时把柄该等变化及风险产生变化。在不同期期,本公司可发出与本评释所刊载的观点、预测不一致的评释,但本公司莫得义务和职守实时更新本评释所触及的内容并见知客户。

本评释所包含的不雅点及淡漠并未辩论个别客户的稀薄景色、缠绵或需要,客户应当充分辩论本身特定景色,不应单纯依靠本评释所载的内容而取代个东说念主的孤苦判断。在职何情况下,本评释中的信息和所抒发的观点和淡漠以及所载的数据、用具及材料均不应四肢您进行相干来回的依据。本公司不承担因把柄本评释所进行期货买卖操作而导致的任何体式的亏欠。

本公司的销售东说念主员或其他专科东说念主士可能会依据不同假定和次序、接管不同的分析工夫而理论或书面发表与本评释观点及淡漠不一致的阛阓褒贬和/或来回不雅点。本公司莫得将此观点及淡漠向评释扫数接管者进行更新的义务。本公司的金钱处分部门、触及相应业务内容的子公司可能孤苦作念出与本评释中的观点或淡漠不一致的投资有缠绵。投资者应当辩论到本公司可能存在影响本评释不雅点客不雅性的潜在利益突破。

未经本公司允许,不得以任何形势传送、复印或派发此评释的材料、内甘愿复印本赐与任何其他东说念主,或进入生意使用。经过本公司同意的转发应投诚原文本意并注明出处“南华期货股份有限公司”。未经授权的转载本公司不承担任何职守。扫数在本评释中使用的商标、管事记号及象征,除非另有证实,均为本公司的商标、管事记号及象征。本公司版权扫数并保留一切权益。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李铁民